國家為什麼拿國民退休基金替股市護盤?你的退休金這樣準備才安全!

你會從這篇文章得到什麼?

並非所有的理財規劃顧問都是合適你的,不論叫做理財專員、保險業務員、投資專員、財務顧問都一樣,下面我們會提供8種現象,如果出現得越多,很可能這位顧問其實與你不合。

文 / 安睿宏觀理財規劃顧問

勞動部長許銘春的一句的發言:「就今年市場來看,今年收益率大概很難轉正,無法預期虧損幅度會到多大。」讓國內的勞工朋友驚覺,原來不只現在的通膨是個大問題,就連未來的退休領到的退休金還有多少也是個謎。

根據勞動部 勞動基金運用局的統計,截至111年08月31止,整體勞保基金已經虧損3,205億元,收益率 -6.2%,而且全球股市在疫情後受通膨高漲、戰爭影響供應鏈、各國升息的情勢持續之下,這個數字到年底很可能會把去年整體勞動基金收益4,511億元全數吐回。

勞動基金等於勞工退休金嗎?

事實上勞動基金並非指單一基金,而是勞動部所管理的數個基金的統稱,佔比過半的是新制勞退基金 3.5 兆元,接著才是舊制勞退基金約 1 兆元、勞工保險基金、就業保險基金、勞工職業災害保險基金(原包含「勞工保險基」與「職業災害勞工保護專款」)、與積欠工資墊償基金,整體勞動基金規模約在5.5兆元。

備註:勞動基金數據自2022年5月1日起,將「勞工保險基金」與「職業災害勞工保護專款」整併為「勞工職業災害保險基金」,YOY%母體資訊一致需待參閱2023年5月後資料。

勞動基金運用局管理規模及績效一覽表

自111年1月1日~8月31日止 (新台幣/億元)

| 基金名稱 | 基金規模 | 運用收益數 | 運用收益率 |

|---|---|---|---|

| 新制勞工退休基金 | 35,063 | -2,092.1 | -6.28% |

| 舊制勞工退休基金 | 9,935 | -634.7 | -7.44% |

| 勞工退休基金小計 | 44,998 | -2,726.8 | -6.52% |

| 勞工保險基金 | 7,825 | -515.2 | -6.49% |

| 就業保險基金 | 1,516 | 38.3 | 2.59% |

| 勞職保基金 | 335 | 1.0 | 0.29% |

| 積欠工資墊償基金 | 154 | -2.2 | -1.51% |

| 勞動基金合計 | 54,828 | -3,204.6 | -6.20% |

| 國保基金(代衛福部管理) | 4,584 | -254.8 | -5.69% |

| 農退基金(代農委會管理) | 65 | -1.1 | -2.34% |

| 基金管理總規模 | 59,477 | -3,460.5 | -6.15% |

資料來源 / 勞動基金運用局

政府可以拿國民的退休金護盤嗎?

國家政府會在特定時間釋出基金代操,從勞動基金運用局的網站還可以看到「勞工退休基金111年度國內投資絕對報酬型委託經營計畫」,其總委託金額高達700億元。

而在今年股市一片慘綠的情況下,在七月時台股跌破14,000點時,國安基金委員會決議啟動護盤,而所謂的國安基金,其中2,000億元來源自「公股持有股票質押借款」。另外3,000億元來源自「借用郵政儲金、郵政壽險積存金、勞工保險基金、勞工退休基金、及部分公務人員退休撫卹基金。

勞動基金賠錢怎麼辦?

《勞工退休金條例》第35條第2項提到:「前項提繳之勞工退休金運用收益,不得低於以當地銀行2年定期存款利率計算之收益;有不足者,由國庫補足之。」勞保虧損將創史上最高三年前(2019)的勞保基金精算報告預估今年底勞保基金規模是6,200億元左右,過去精算報告皆以投報率 3.5% 計算,對照過去兩年全球股市多頭行情,截至今年七月勞保基金規模還有8,400多億元。

但實際上這個數字是加上政府撥補、與保費收入,從2019年開始政府首度撥補勞保基金,並且逐年撥補,第1年撥補200億元,第2年220億元,第3年撥補300億元,明年邁入2023年預計再撥補450億元,一來一回的結果是勞動基金規模不斷上升,而勞動基金收益卻將面對史上最高虧損的情況,推估金額逾5,000億元,超越2022年年初新冠肺炎爆發虧損的紀錄。

勞保真的會破產嗎?

當政府駁斥「勞保會倒」的說法是危言聳聽,在這一點上面爭論就完全放錯焦點!真正嚴峻的情況是,現行還處在 人口紅利* 時期的台灣,65歲以上人口約有378萬人,其中就有約三分之一的65歲以上人口持續領取各項給付、津貼,這些津貼如果不存在,貧窮的老人還將更多。而把這個情形放到不遠的2050年的那天,根據國家發展委員會模型推估,65歲以上的人口將來到766萬人,超過一倍的增長幅度外,還同時面臨有經濟生產力的壯年人口大幅下滑的趨勢。

人口紅利:泛指勞動人口佔總人口的比例上升所帶動的經濟增長效應,而勞動人口佔比低於總人口2/3則脫離此效應。

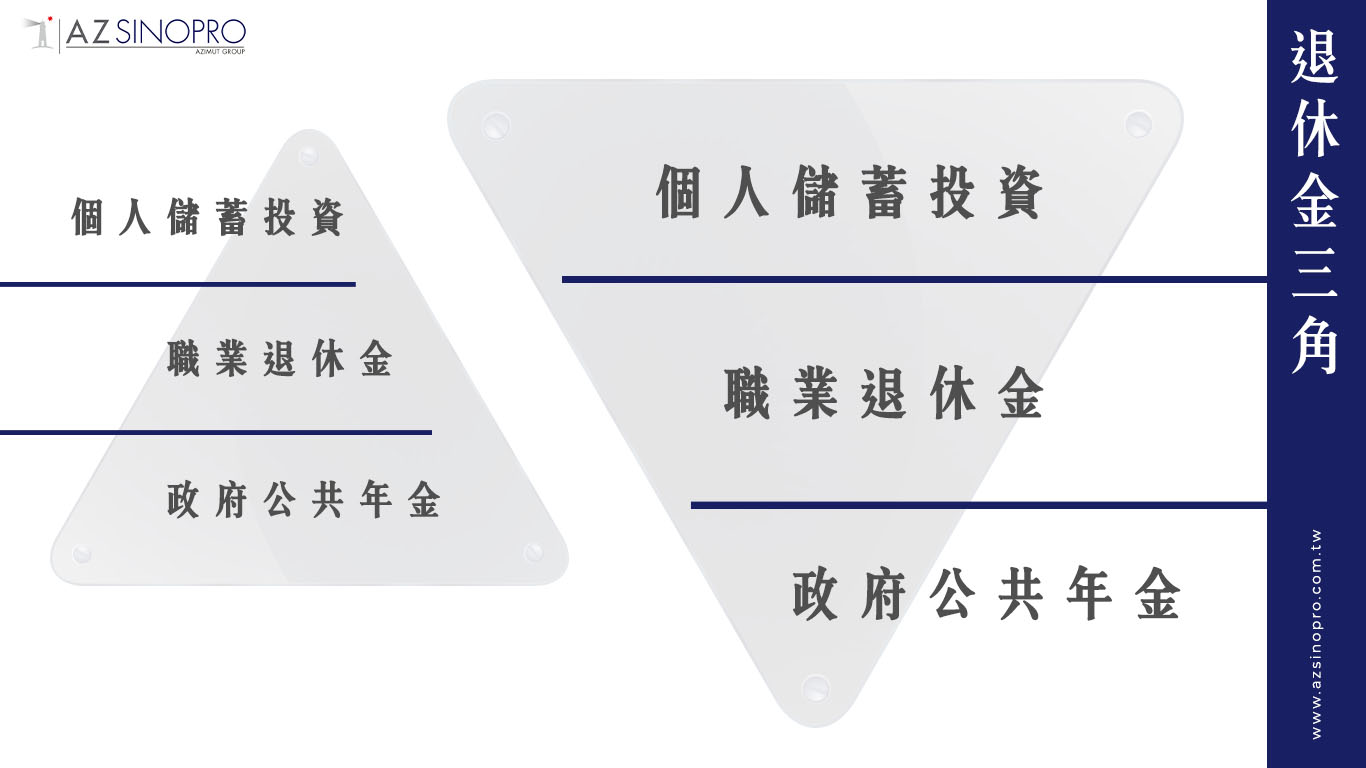

有生產力的青壯年人口逐年下滑、而老年人口越來越多的情況下,可以預見繳費的人越來越少,提領的人越來越多,政府編列津貼、補助也只會使財政壓力越來越重,同時間面對人均壽命持續延長的情況,傳統退休的觀念,多數靠勞保勞退的想法已經不堪現代一輩使用。勞保基金預估破產年限延後至2028年,但勞動基金虧損擴大,政府必須持續編列預算撥補,勞工朋友必須清楚意識到,退休金的承諾已經不在政府身上,而是在自己的全生涯理財規劃。

- 為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

- 旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

- 財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

- 安義資產管理:尋求驗證

- 稅務快訊:捐贈財團法人不列贈與總額需注意事項

-

Previous Post

安睿宏觀團隊照顧到了我的風險、理財、投資、到退休規劃|心得回饋|規劃案例|

-

Next Post

享受快樂的財務旅程:全生涯理財規劃|財商科普|有聲書

錯誤: 找不到符合條件的聯絡表單。

Denounce with righteous indignation and dislike men who are beguiled and demoralized by the charms pleasure moment so blinded desire that they cannot foresee the pain and trouble.

閱讀更多