【產險意外險評價】明台產險「寶貝の好險」個人傷害保險好嗎?

你會從這篇文章得到什麼?

你打算要購買產險意外險嗎?本文為將介紹明台產險「寶貝の好險」個人傷害保險的商品內容、商品資訊、方案內容、保險重點、保險特色,並以理財規劃顧問的角度來看是否推薦明台產險「寶貝の好險」。有其他保險公司的意外險嗎?為什麼小孩要買產險意外險?買產險意外險要注意的五個重點、從理財規劃看產險意外險的重點、產險意外險的理賠文件是什麼、產險意外險常見的保險專有名詞。

保險商品:明台產險「寶貝の好險」個人傷害保險

傷害醫療保險附約 方案內容

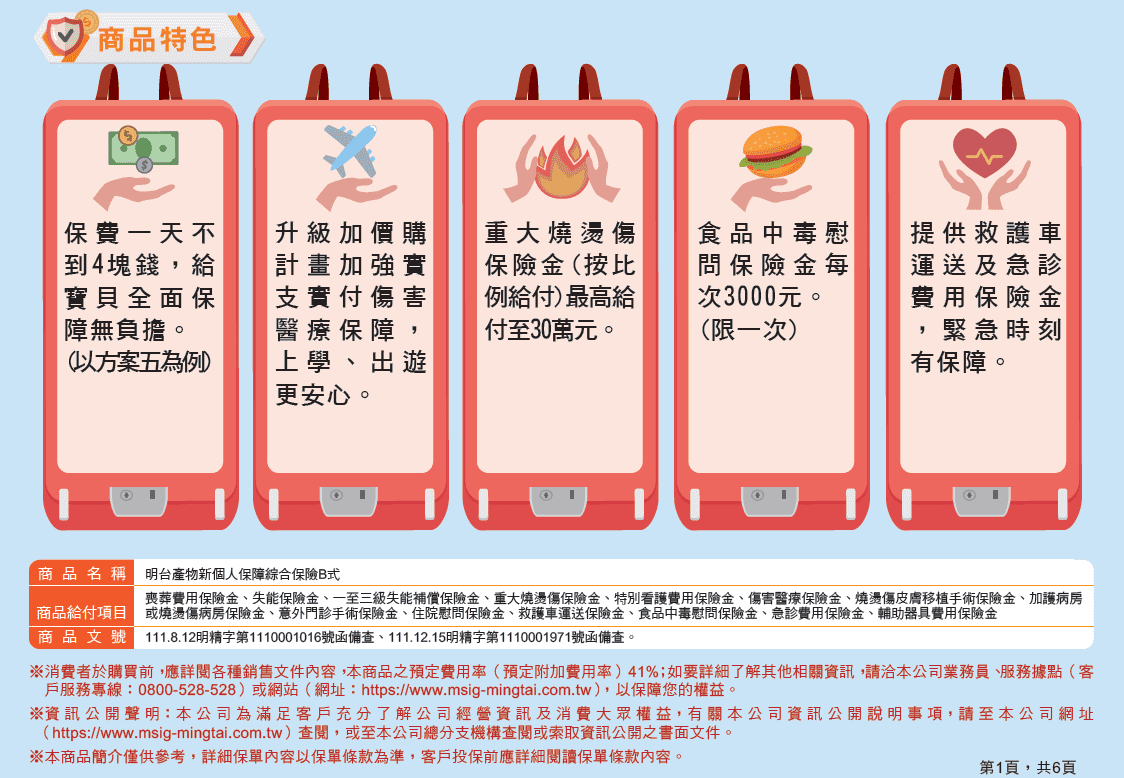

明台產險「寶貝の好險」個人傷害保險重點?保險特色?

「寶貝の好險」個人傷害保險為明台產物的意外險專案商品。這次的重點有:

- 專為兒童意外所設計的保單,提供更完整的意外醫療照顧。

- 提供五種保額方案選擇,讓父母可依小孩現有保額做搭配。

- 本商品有附加自動續約條款,保險公司保留承保與否之權利。

- 投保各計畫別都能選擇加購實支實付傷害醫療。

- 為少數皆具燒燙傷、食物中毒、輔助器具的產險商品,無須加價購。

理財規劃顧問推薦明台產險「寶貝の好險」個人傷害保險嗎?

- 小孩在成長期間,較容易發生跌倒、摔傷等意外,若發生需要長時間照顧的狀況,對家庭來說會是沉重的負擔,因此意外險、意外失能格外重要。

- 小孩受傷不可能自行去看醫生,父母親一定會陪同照顧,規劃意外雙實支可以彌補父母親工作請假的薪資損失。

- 明台產險「寶貝の好險」個人傷害保險可加強意外失能、燒燙傷、食物中毒,等項目,且明台可以當意外實支實付的第三家,客戶想做意外雙實支、三實支都可以考慮此商品。

- 若被保人的喪葬費用保險金已達或超過同業累計61.5萬,則不適用此商品,建議客戶在投保前要與業務員或顧問充分溝通,了解小孩整體的保障規劃內容,避免拒保的可能性。

有其他保險公司的意外險嗎?

我們同時為您參考比較了:

【產險意外險評價】華南產物「滿福保2.0」個人傷害險專案好嗎?「滿福保」新舊版商品比較

兒童意外險評價|富邦產物保險 新十全兒童照護升級版好嗎?新滿足保兒童版改版商品比較

意外實支實付醫療險評價|全球人壽傷害醫療保險附約 XMB 好嗎?傷害保險醫療保險金附加條款 XMR 改版商品比較|5種醫療險比較

為什麼小孩要買產險意外險?

新生兒在完成報戶口後的7日內為黃金投保期,因為小孩會進行多項健康篩檢,如果檢查出體況,可能就會影響投保權益。因此,建議在做自費檢查前,就為小孩投保完整的保障規劃。

如果想規劃完整意外險保障,但預算有限,「寶貝の好險」個人傷害保險包含燒燙傷、食物中毒、急診費用、輔助器具、意外實支、意外住院/日額、意外失能等項目,保費也較低,能補足基本保障,日後行有餘力時再考慮轉換別的規劃。

買產險意外險要注意的五個重點

並不是每個人都需要購買產險意外險。以家庭規劃舉例,需要規劃「寶貝の好險」個人傷害保險的是家裡未滿15歲小孩。也要考慮到投保規則「被保險人應已投保累計喪葬費用保險金給付總和已達遺產及贈與稅法第17條有關遺產稅喪葬費扣除額之一半」,投保前要注意是否已符合這條件。

各家保險公司的產險意外險保費不盡相同。因此確保自己現金流能確實負擔保費,同時也要注意產險意外險的繳費方式為一年一約,沒有其他繳費方式。

要注意,產險意外險是有保險期限的,通常是續約至15歲。請評估好自身需求,並同時注意到期時間是什麼時候,以便後續做其他規劃銜接小孩的保障,。

選擇信譽良好的保險公司非常重要。請查詢公司的財務穩定性、支付理賠的效率以及客戶的評價,以確保您的保險計劃受到可靠的支持。

此商品的條款有明確定義「不保證續保」和「僅提供傷害失能及傷害醫療保險」條件,以及保險公司保留承保與否之權利。如果有不清楚的地方,應與自己的業務員或顧問尋求協助。

從理財規劃看產險意外險的重點?

真正的保障需求,是根據每個家庭的財務能力、客觀現況、感性需求來決定。不過挑選產險意外險時,我們可以優先考慮以下幾個方向:

- 客戶的年齡、健康狀況、活動興趣等,這些都是影響他們可能遇到的醫療風險和保障範圍。

- 家庭的經濟狀況、收入來源、支出負擔、理財規劃等,影響客戶可以承擔的保費和保額。

- 保險公司的販售商品、停售、改版、條款、保費等,影響現行選擇最合適的保險公司和商品。

- 保險商品的特色、優缺點、評價、保險公司口碑等,影響後續保險承保與理賠服務的滿意度。

- 售後服務的品質:從業務員是否能提供客觀建議、並且充分理解客戶全面的財務需求後評估合適選擇,到承保作業流程,以及發生保障理賠事實的涵蓋範圍及執行效率。

如果你想要更具體的建議,你可以諮詢保險業務員、或是理財規劃顧問。

產險意外險的理賠文件是什麼?

受益人申領「寶貝の好險」個人傷害保險的保險金時,依申請項目應檢具下列文件:

- 理賠申請書。

- 受益人身分證明影本。

- 意外傷害事故證明文件。

- 保險單或其謄本。

- 醫療費用收據副本。

- X光片(如果有骨折)。

如果你想知道更詳細的理賠流程,你可以參考投保的保險商品的條款或說明書,並聯絡你投保的保險公司、業務員、或是理財規劃顧問。

產險意外險常見的保險專有名詞

產險意外險常見的保險專有名詞有以下幾種:

- 「保險金額」:係指保險單面頁所載本契約之保險金額,如該金額有所變更時,以變更後之金額為準。

- 「繳費期間」:係指保險單所載明本契約之繳費年限(年期)。

- 「住院」:被保險人經醫師診斷其傷害必須入住醫院,請正式辦理住院手續並確實在醫院接受診療者,但不包含全民健康保險法第五十一條所稱之日間住院及精神衛生法第三十五條所稱之日間留院,保險公司辦理理賠作業於需要時會參據醫學專業意見審核被保險人住院之必要性。

- 安義資產管理:尋求驗證

- 稅務快訊:捐贈財團法人不列贈與總額需注意事項

- 稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

- 稅務快訊:家人重病期間提領存款,是否會被課遺產稅?

- 保險新手首次買保險的規劃準則|理財規劃怎麼看保險?該怎麼買保險,買什麼保險?

-

Previous Post

公告112年度防制洗錢及打擊資恐內部控制制度聲明書

相關文章

「把你該做的事情做好就好!」但沒有人告訴我投資理財的重要

一年半前,在IT公司擔任產品經...

買房才發現頭期款不夠!財務的不透明變成婚後的不踏實

「坦白說可能對工作就是有點茫然...

你跟我談錢就來戰!音樂教師的思維大轉變

「我不是沒有錢可以付,我發現我...

安義資產管理:尋求驗證

FOMC會議作為過去三週的重要...

稅務快訊:捐贈財團法人不列贈與總額需注意事項

稅務快訊:捐贈財團法人不列贈與...

稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

房地合一稅「重購退稅」3條件:...

稅務快訊:家人重病期間提領存款,是否會被課遺產稅?

稅務快訊:家人重病期間提領存款...

保險新手首次買保險的規劃準則|理財規劃怎麼看保險?該怎麼買保險,買什麼保險?

保險新手的保險規劃準則,該怎麼...

稅務快訊:被繼承人死亡前2年內贈與農業用地免併入遺產課稅

贈與農業用地是否計入遺產稅中?...

錯誤: 找不到符合條件的聯絡表單。

Denounce with righteous indignation and dislike men who are beguiled and demoralized by the charms pleasure moment so blinded desire that they cannot foresee the pain and trouble.

閱讀更多