安義資產管理:2023年第四季度財報解讀

2023年第四季度財報解讀

在撰寫本文時,發達市場約80%的公司已經公佈了第四季度的財報業績,從中我們可以看到不同地區和不同指標之間有趣的差異。

重點事件

安義觀點摘錄

•上個財報季顯示,不同國家和行業之間的漲幅表現存在顯著差異

•美國市場的盈利表現和銷售增長率均高於其他地區,尤其是成長型股票

•歐洲市場的表現較弱,但PMI指標可能觸底和資本回報計畫的增加可能預示著更強勁的前景

美國方面表現出了韌性,每股收益(EPS)同比增長約7%,體現了美國市場的穩健性。與之形成鮮明對比的是,歐洲市場EPS同比下降了約11%。這種差異在第三季度的財報中已然明顯,凸顯了兩個地區之間不同的經濟動態和盈利週期,歐洲製造業資料或許也出現了一些早期的觸底跡象。如果將能源行業排除在分析範圍外,美國的EPS增長更為驚人,達到了11%,而歐洲則溫和復甦,EPS增長達到1%。

美國(標普500)

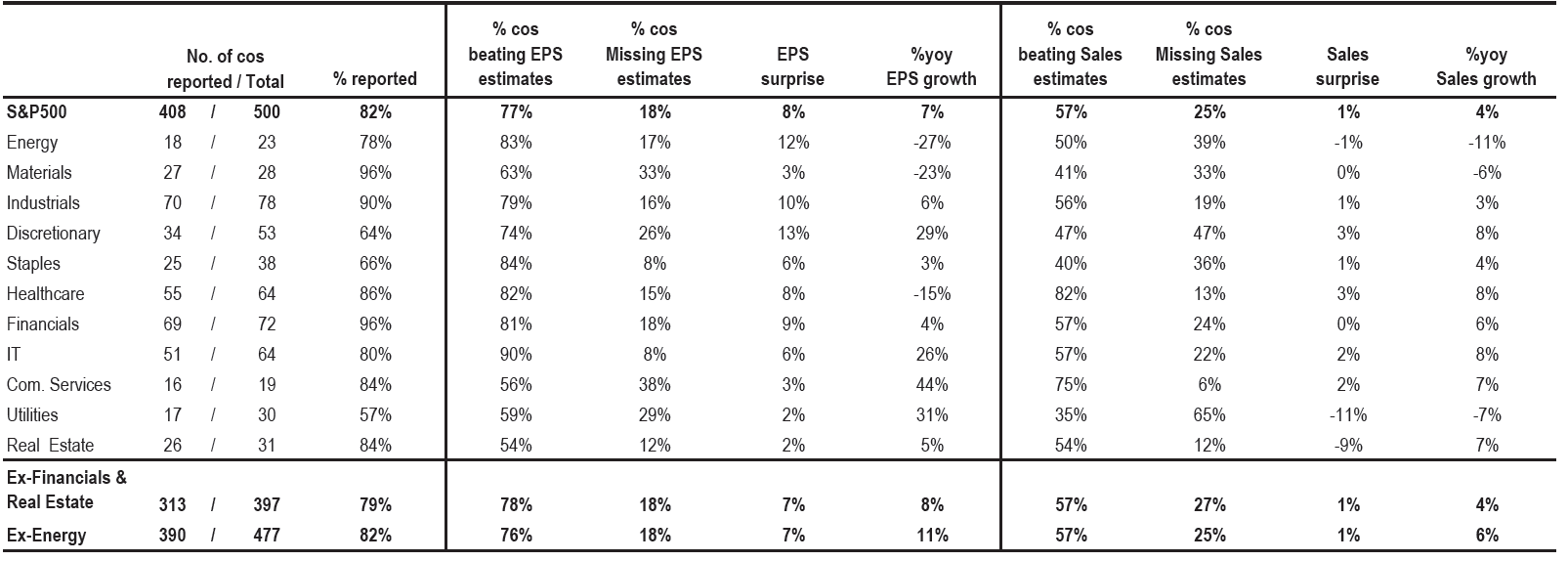

美國去年10月至12月的季度銷售額增長約4%,EPS增長約7%。然而,銷售超預期的公司比例僅為57%,雖然已從第三季度49%的極低水準恢復過來,但仍低於60%的長期平均水準。銷售增長比率最低的行業是公用事業、消費(包括可選消費品和必需品)以及原材料。相反,醫療保健、通信服務行業的增長比率最高。在盈利方面,77%的公司超出了市場普遍預期,與76%的歷史平均水準保持一致。

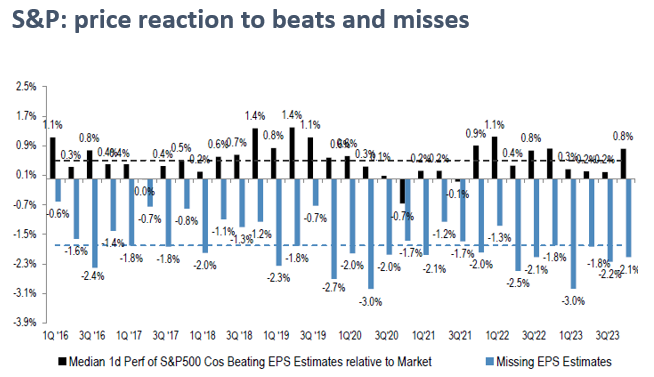

有趣的是,除了房地產(54%)、原材料(63%)和通信服務(56%)之外,幾乎所有行業都有較高比例(至少75%)的公司實現了超預期的業績表現。市場反應方面,對超預期做出積極反應的股票表現是平均水準的兩倍(+0.8%,歷史平均為0.4%),而出現“負面意外”的股票表現略高於平均水準(-2.1%,歷史平均為-1.7%)。這表明,市場反應與歷史平均水準相比更為樂觀,這與美國股市近期的表現一致。

美股五大科技巨頭(FAANG)

在第四季度財報季中,人工智慧AI技術的崛起成為各大科技公司增長背後的推動力。在AI戰略計畫的推動下,微軟在其雲服務部門(尤其是Azure)取得了令人矚目的進步。鞏固了微軟在競爭激烈的雲計算領域的地位,也預示著其發展前景廣闊。亞馬遜旗下的AWS(亞馬遜網路服務)在雲服務方面持續穩健增長,再次超出預期。AWS在AI應用方面的工作量激增,彰顯了亞馬遜對技術進步的堅定承諾及其在雲計算市場的主導地位。

Meta第四季度表現出色,在用戶採用率和參與度提高的推動下,特別是通過Reels等功能,廣告業務實現了強勁增長。在追求效率和AI研發方面的大量投入體現了Meta的韌性和彈性,也增強了其在廣告領域的表現。谷歌第四季度業績符合預期,尤其是廣告收入,不過資本支出的偏高引發了人們的些許擔憂。蘋果第四季度業績保持穩定,iPhone銷量滿足預期。本季度蘋果的亮點在於新款VR設備的發佈。

在評估美國市場的整體前景時,我們發現本季度上調EPS指引的美國公司比例較小,而下調預測的公司比例較大。

在評估美國市場的整體前景時,我們發現本季度上調EPS指引的美國公司比例較小,而下調預測的公司比例較大。

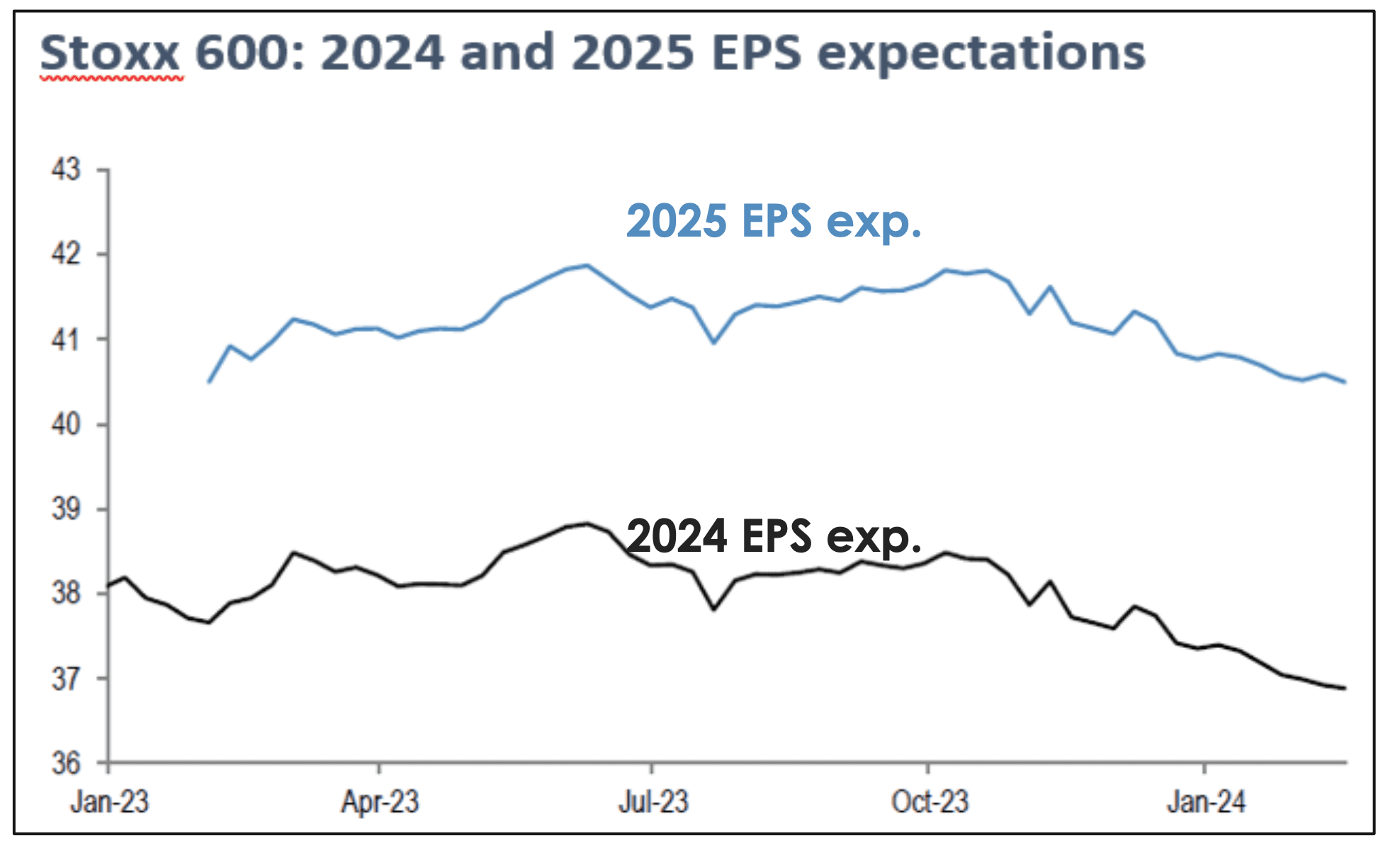

歐洲(Stoxx 600)

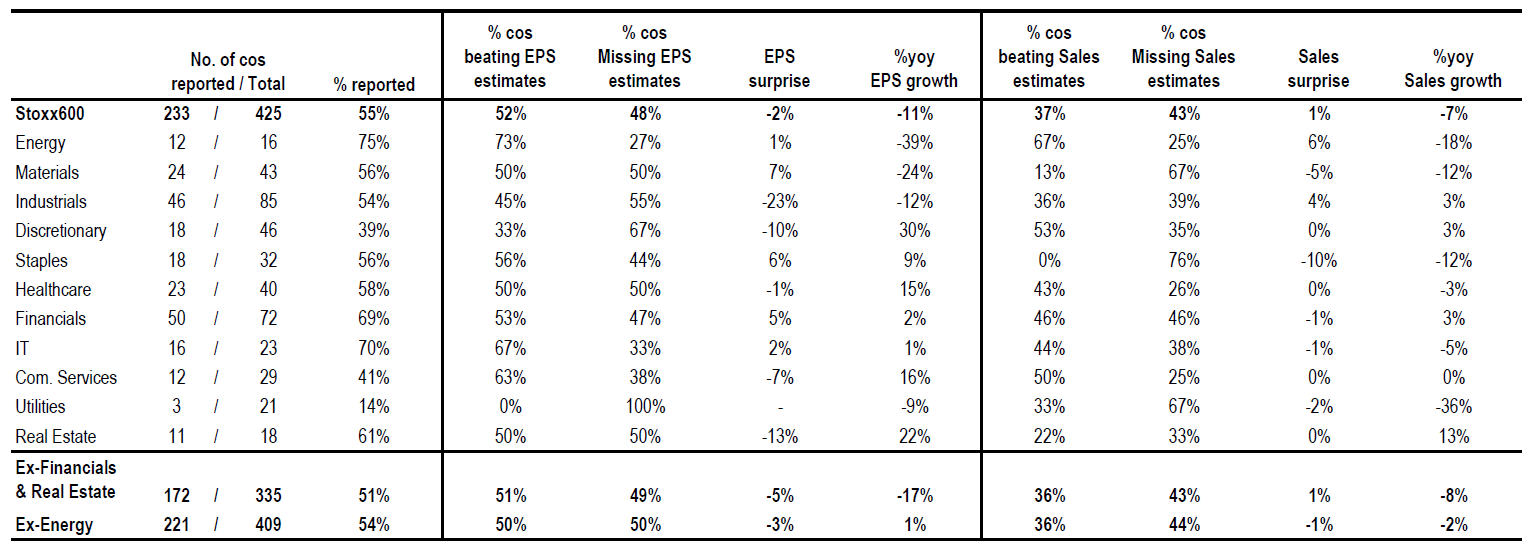

與美國相比,歐洲市場的週期性更強,這也是其銷售額與EPS指標表現相對較弱的原因,特別是考慮到PMI等指標仍處於相對較低的水準。Stoxx 600的整體營收“revenue”下降了7%,比預期高1%。相反,總體收入“income”下降了11%,比預期低了2%。

與美國情況類似,依賴大宗商品的行業面臨著更大挑戰,導致銷售額超預期的公司比例達到2009年以來的最低水準。焦點轉向收入,大宗商品和金融行業脫穎而出,成為EPS超預期表現最好的兩個行業,而工業和非必需消費品行業則大大拖累了這一指標。

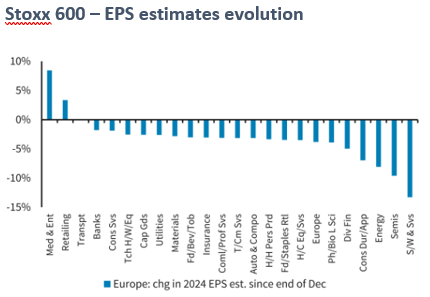

關於前景,歐洲的盈利預期在過去一個月有所下降,延續了自第三季度以來的負面趨勢。本財年預測顯示,2024年將比去年增長5%,2025年將增長10%。

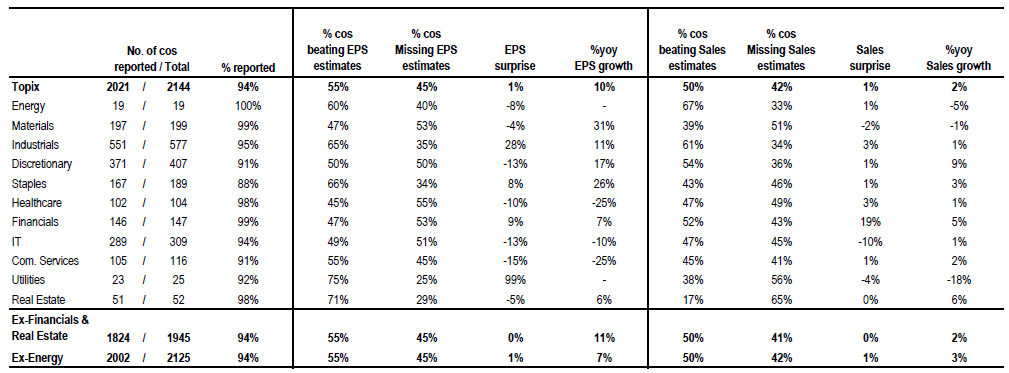

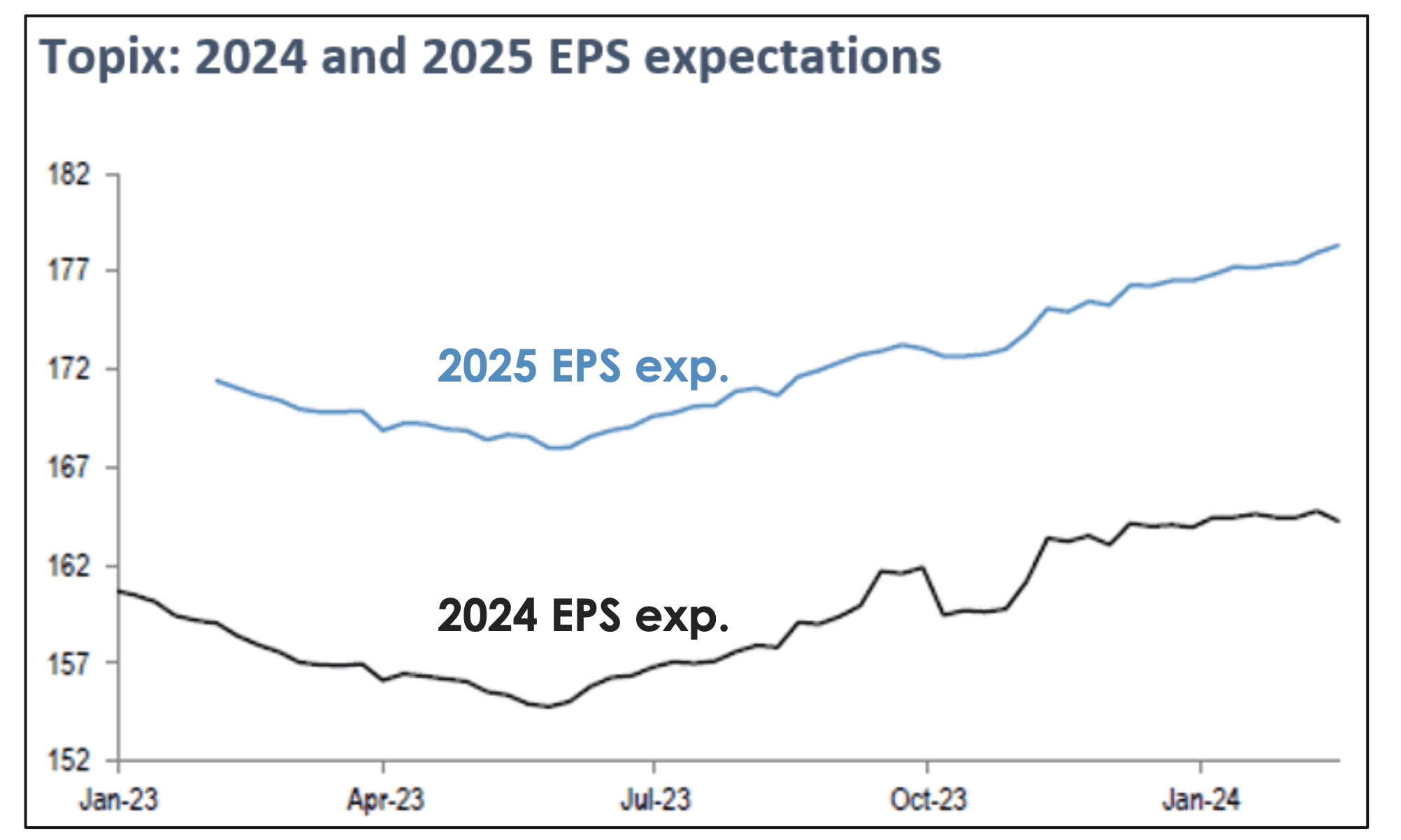

日本東證指數(Topix)

日本公司的銷售額與盈利水準與市場預期基本一致,分別增長了2%和11%。從營收來看,能源、原材料和公用事業出現負增長。另一方面,醫療保健、通信服務的EPS負增長被工業、公用事業、必需消費品和金融業的EPS強勁增長所抵消。

就日本而言,由於最近經濟的改善,本財年和未來財年的EPS可能會出現中位數和高個位數的大幅增長。

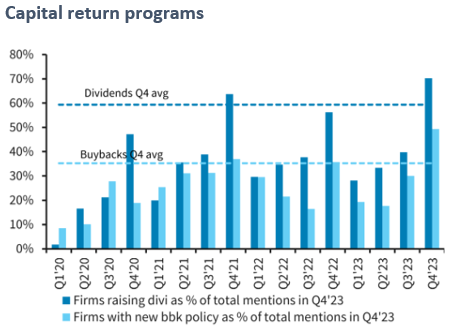

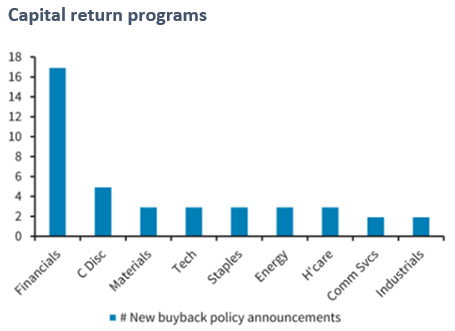

企業前景和資本回報政策:聚焦歐洲企業

對本季度財報的分析顯示,企業對宏觀經濟環境的前景展望略有改善。與前幾個季度相比,這樣的轉變帶來了更加積極的指引。在此期間,除了延續現有的計畫之外,還宣佈了大量新的資本回報計畫。說到資本回報,金融、大宗商品和工業板塊因恢復派發股息或增加股息而引人注目。特別是金融業,因推出了新的回購計畫而表現尤為突出,至於能源行業,許多公司則保持了強勁的回購計畫。

對本季度財報的分析顯示,企業對宏觀經濟環境的前景展望略有改善。與前幾個季度相比,這樣的轉變帶來了更加積極的指引。在此期間,除了延續現有的計畫之外,還宣佈了大量新的資本回報計畫。說到資本回報,金融、大宗商品和工業板塊因恢復派發股息或增加股息而引人注目。特別是金融業,因推出了新的回購計畫而表現尤為突出,至於能源行業,許多公司則保持了強勁的回購計畫。

儘管如此,在股市反彈且主要股指漲到歷史高點之後,從這些水準回落或至少盤整的風險仍然存在。這是因為近期大多數行業的盈利預期都有所下調,其中科技、能源和耐用品行業的跌幅最大。不過,由於近期對週期性和防禦性行業的預期已停止下降,如果想市場繼續上漲,需要等候確認每股收益(EPS)修正趨於穩定。

免責聲明

本文件由Azimut集團在其全權負責下編寫,僅供Azimut集團的機構分銷團隊參考。因此,禁止以任何形式(複印、電子郵件等)將其交付給第三方。因此,對於提供本文件的第三方使用本文件中所包含的數據、訊息和意見所造成的任何損害,或以任何方式聲稱與本文件有關的任何損害,Azimut集團將不承擔相關責任。本報告所載數據、資料及意見皆不構成、且在任何情況下均不得解釋為進行投資或撤資的邀約、邀請或建議,亦不得解釋為買賣或認購金融工具的邀請,亦不得解釋為財務、法律、稅務或投資建議,亦不得解釋為邀請或使用其任何其他用途。在編制本文件時,未考慮本文件任何潛在接受方的個人投資目標、情況或財務需求。需要特別提醒的是,本文件中所包含的訊息可能全部或部分來自第三方來源,因此,Azimut集團無需對該等信息內容的任何失準而承擔任何責任。本文件為Azimut集團的財產,Azimut集團保留隨時對該文件內容作出任何更改的權利而無需發出通知,但不承擔任何更新和、或更正的義務或保證。本文件的收件人對使用本文件所載的數據、訊息和意見作出的任何投資選擇承擔全部和絕對的責任,因為任何用於支持投資交易選擇的使用,均由用戶承擔全部風險。

- 稅務快訊:家人重病期間提領存款,是否會被課遺產稅?

- 稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

- 稅務快訊:捐贈財團法人不列贈與總額需注意事項

- 購買人壽保險時終身壽險、定期壽險怎麼選? 癌症險、意外險該怎麼去規劃?

- 各類地震險比較與投保地震險的注意事項

-

Previous Post

理財顧問是詐騙嗎?安睿宏觀是合法經營的理財規劃顧問服務公司嗎?7個步驟避免尋找財務專家時落入詐騙陷阱

-

Next Post

稅務快訊:遺產稅扣除配偶剩餘財產差額分配請求權應注意事項

相關文章

「把你該做的事情做好就好!」但沒有人告訴我投資理財的重要

一年半前,在IT公司擔任產品經...

買房才發現頭期款不夠!財務的不透明變成婚後的不踏實

「坦白說可能對工作就是有點茫然...

你跟我談錢就來戰!音樂教師的思維大轉變

「我不是沒有錢可以付,我發現我...

稅務快訊:家人重病期間提領存款,是否會被課遺產稅?

稅務快訊:家人重病期間提領存款...

稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

房地合一稅「重購退稅」3條件:...

稅務快訊:捐贈財團法人不列贈與總額需注意事項

稅務快訊:捐贈財團法人不列贈與...

購買人壽保險時終身壽險、定期壽險怎麼選? 癌症險、意外險該怎麼去規劃?

購買人壽保險你需要注意的幾件事...

各類地震險比較與投保地震險的注意事項

為什麼全台的地震險投保率不到四...

稅務快訊:未成年人買房贈與稅計算方式

稅務快訊:未成年人買房贈與稅計...

錯誤: 找不到符合條件的聯絡表單。

Denounce with righteous indignation and dislike men who are beguiled and demoralized by the charms pleasure moment so blinded desire that they cannot foresee the pain and trouble.

閱讀更多