重大傷病險評價|台灣人壽 CIR4 金卡安心一年定期重大傷病健康保險附約好嗎?3種重大傷病險比較

你會從這篇文章得到什麼?

你打算要購買重大傷病險嗎?本文為你比較 台灣人壽 CIR4 金卡安心一年定期重大傷病健康保險附約 的評價及內容比較。什麼是重大傷病險?它包括哪些保障?為什麼需要買重大傷病險?哪些人需要考慮購買重大傷病險?買重大傷病險的注意事項?如何挑選最適合的重大傷病險?重大傷病險的保費大約多少?重大傷病險的核保流程與理賠申請需要注意什麼?重大傷病險常見的保險專有名詞?

金卡安心一年定期重大傷病健康保險附約

金卡安心一年定期重大傷病健康保險附約 方案內容

金卡安心一年定期重大傷病健康保險附約的重點?保險特色?

「金卡安心一年定期重大傷病健康保險附約 CIR4」為台灣人壽備受好評的重大傷病險。此商品的特色有:

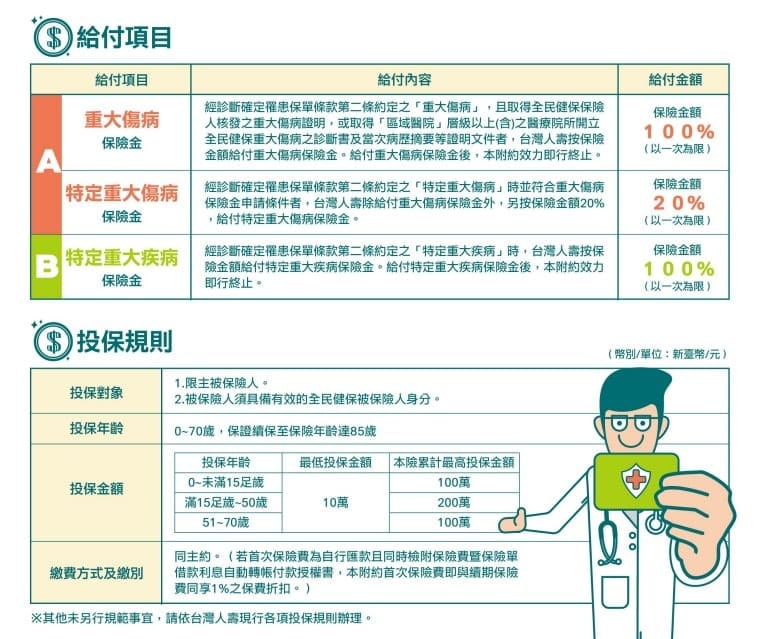

- 可理賠衛福部公告的22大項健保定義之傷病,保障範圍比重大疾病險更廣,且認定從新從優。再加上特定重大傷病與特定重大疾病也包括在保障範圍內,且為一次給付,不受治療方式限制,一次理賠金可作為及時應急使用。

- 保額在100萬以下時,不會受到主約保額限制,在規劃上比起同業較具彈性。

- 重大傷病、特定重大傷病、特定重大疾病都包括在保障範圍內,大多數同業只保障重大傷病範圍,補足重大傷病缺口。

理財規劃顧問推薦 CIR4 金卡安心一年定期重大傷病健康保險附約嗎?

- 重大傷病險是用於應對因嚴重傷病而給生活帶來巨大影響的保險,例如癌症、洗腎、重大傷燙傷等,上述傷病都需要花費漫長的時間與費用,治療期間通常也無法工作而收入中斷,甚至需要被他人照護,因此可能會對家庭親友產生經濟壓力,而重大傷病險的一次性理賠金能夠有效減輕經濟負擔。

- 如果家庭只有一個經濟來源,若因為傷病倒下,家庭可能會陷入困境,因此家中經濟支柱可考慮投保重大傷病險。

- 目前台灣各保險公司提供的商品,重大傷病險算是保障範圍最廣的險種,認定依據明確也相對寬鬆,想規劃完整醫療保險的人可考慮投保重大傷病險。

有其他保險公司的重大傷病險嗎?

我們同時為您參考比較了:

重大傷病險評價|全球人壽 XDE 醫卡讚重大傷病一年期健康保險附約好嗎?3種重大傷病險比較

重大傷病險評價|全球人壽 DCE 醫卡讚85重大傷病定期健康保險好嗎?3種重大傷病險比較

買重大傷病險要注意的五個重點

在買重大傷病險時,首先需要比較不同保險公司和商品的保障內容、保額、保費、除外責任、理賠條件等,選擇最適合自己需求和預算的方案。需要注意的是,不同的保險公司和商品可能提供不同的保障內容和保障金額,同時保費也可能有所不同。因此,建議消費者可以多花一些時間仔細比較,並選擇最適合自己的方案。

在選擇保險商品時,還需要注意等待期是多久、一年期能續保到幾歲、是否有保證續保,並了解理賠認定標準是什麼,保障範圍到哪裡。還需要了解各家保險商品的最高投保額度是多少,是否與重大疾病險合併計算保額。

重大傷病險並沒有公告投保張數上限,基本上只要保險公司願意承保,想買幾張都可以。雖然張數沒有限制,但是各保險公司的投保規定有註明最高投保額度,並且會評估被保險人的體況與年齡設定不同的上限,如果沒注意保險公司的投保規定,可能會影響到保障範圍和保費。

坦白說,重大傷病險並不便宜,加上一年期附約商品會隨著被保人年齡增加而變貴,若是考量到高齡後的費率,必要時可以將某些預算挪到癌症險或其他險種,不一定都花在重大傷病險。畢竟重大傷病險是為了穩定因為重大傷病發生時的家庭狀況,從應急費用的角度評估,在責任最重的中壯年時期投保額度大概100萬至200萬算已足夠。

從理財規劃看癌症重大傷病險的重點?

真正的保障需求,是根據每個家庭的財務能力、客觀現況、感性需求來決定。不過挑選重大傷病險時,我們可以優先考慮以下幾個方向:

- 被保險人的年齡、健康狀況等,這些都是影響他們可能遇到疾病風險和保障範圍。

- 家庭的經濟狀況、收入來源、支出負擔、理財規劃等,都影響了一家人可以承擔的保費和保額。

- 保險公司的販售商品、停售、改版、條款、保費等,影響現行選擇最合適的保險公司和商品。

- 保險商品的特色、優缺點、評價、保險公司口碑等,影響後續保險承保與理賠服務的滿意度。

- 售後服務的品質:從業務員是否能提供客觀建議、並且充分理解客戶全面的財務需求後評估合適選擇,到承保作業流程,以及發生保障理賠事實的涵蓋範圍及執行效率。

如果你想要更具體的建議,你可以諮詢保險業務員、或是理財規劃顧問。

為什麼要買重大傷病險?

隨著現代生活快速的變化,嚴重傷病出現的風險也隨之增加。若是不幸遇到重大傷病,對於個人及家庭都是極大的負擔,如果擔心罹患重大傷病給生活帶來劇變,重大傷病險保障的一次性理賠金可用於應急治療與後續回復期所需費用,減輕罹患後的經濟負擔。

重大傷病險的理賠流程是什麼?

不同的保險公司和商品有不同的理賠規定和程序,也會受到疾病意外的種類、嚴重程度、發生地點等因素的影響。一般來說,理賠流程大致如下:

- 當發生重大傷病時,應儘快將其送往醫院或診所就醫,並保留相關的醫療單據和證明。

- 保戶只要拿到健保局核發的「重大傷病卡」並且不在保險公司除外項目,就能向保險公司申請理賠。若不幸還未申請到卡就已身故,也可依據符合醫療等級的醫院開立的診斷書申請理賠。。

- 保險公司收到理賠申請後,會進行審核和評估,並在一定期限內通知理賠結果,如果符合理賠條件,則會支付理賠金額。

如果你想知道更詳細的理賠流程,你可以參考你投保的保險商品的條款或說明書,並聯絡你投保的保險公司、業務員、或是理財規劃顧問。

重大傷病險理賠常見的疑問

重大傷病險理賠時可能會遇到以下幾種常見的疑問:

一般來說,意外事故是指非故意、非自殺、非疾病所造成的身體傷害或死亡,例如交通事故、跌倒摔傷、燒燙傷等。如果是因為先天性缺陷、遺傳性疾病、感染性疾病、戰爭或暴動等原因造成的身體傷害或死亡,則不屬於意外事故。

一般來說,保障範圍是指保險商品所承諾提供的保障項目和金額,例如意外身故、意外殘廢、意外醫療等。如果發生的意外事故不在保障範圍內,或超過了保障金額或期限,則無法理賠。保障範圍的詳細內容應參考保險商品的條款或說明書。

一般來說,健保重大傷病卡其中的8類遺傳性或先天性疾病、早產兒併發症與職業病會被列為除外項目。另外,像是因酒精或毒品影響而發生的意外、從事危險活動或違法行為而發生的意外、未經合法醫師治療而導致的後遺症等。如果發生的傷病事故屬於除外責任,則無法理賠。除外責任的詳細內容應參考保險商品的條款或說明書。

重大傷病險常見的專有名詞

重大傷病險常見的專有名詞有以下幾種:

- 疾病:指被保人於契約生效日起三十日以後或復效日起所發生之疾病

- 意外事故:指非故意、非自殺、非疾病所造成的身體傷害或死亡。

- 意外傷害事故:指因非疾病以綺的外來突發事故。

- 重大傷病範圍:指中央衛生主管機關公告之全民健康保險對象免自行負擔費用辦法附表中所載之項目,但不包含8類遺傳性或先天性疾病、早產兒併發症與職業病等項目。

- 保額:指保險公司承諾在發生保險事故時支付的最高金額。

- 保費:指被保人向保險公司支付的金額,以換取保險公司提供的保障。

- 除外責任:指保險公司所規定的不承擔理賠責任的情況,例如因酒精或毒品影響而發生的意外、從事危險活動或違法行為而發生的意外、未經合法醫師治療而導致的後遺症等。

- 理賠:指被保人在發生保險事故時向保險公司申請支付保障金額的過程。

- 為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

- 旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

- 財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

- 安義資產管理:尋求驗證

- 稅務快訊:捐贈財團法人不列贈與總額需注意事項

-

Previous Post

重大傷病險評價|全球人壽 XDE 醫卡讚重大傷病一年期健康保險附約好嗎?3種重大傷病險比較

-

Next Post

Azimut 安義資產管理 2023 投資展望:歐美金融業危機之後

相關文章

「把你該做的事情做好就好!」但沒有人告訴我投資理財的重要

一年半前,在IT公司擔任產品經...

買房才發現頭期款不夠!財務的不透明變成婚後的不踏實

「坦白說可能對工作就是有點茫然...

你跟我談錢就來戰!音樂教師的思維大轉變

「我不是沒有錢可以付,我發現我...

為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

許多長輩都會認為子女們平時相親...

旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

旅平險與旅遊不變險的差別在哪,...

財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

00940,這組近期最火紅的數...

安義資產管理:尋求驗證

FOMC會議作為過去三週的重要...

稅務快訊:捐贈財團法人不列贈與總額需注意事項

稅務快訊:捐贈財團法人不列贈與...

稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

房地合一稅「重購退稅」3條件:...

錯誤: 找不到符合條件的聯絡表單。

Denounce with righteous indignation and dislike men who are beguiled and demoralized by the charms pleasure moment so blinded desire that they cannot foresee the pain and trouble.

閱讀更多