安義資產管理:現實的檢驗

現實的檢驗

在上一期報告中,我們將市場與美聯儲分別比作了龜兔賽跑中的“兔子”與“烏龜”,而過去兩周的通膨資料似乎又一次證明了“烏龜”是正確的。

重點事件

安義觀點摘錄

•美國通膨再次意外加速,尤其是核心通膨率

•儘管實現了充分就業,但在美國消費信貸的某些領域,拖欠率有所上升。在美國以外,經濟放緩的跡象繼續出現

•考慮到近期利率反彈和一些股市的超買狀況,短期內應採取較為謹慎的立場和審慎的戰術

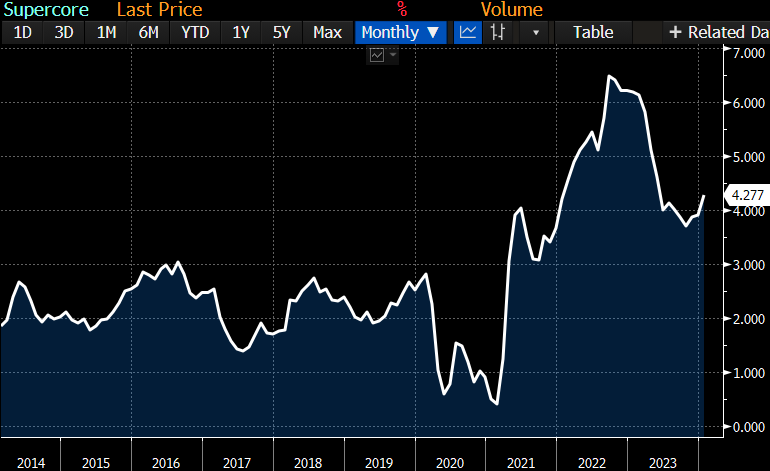

儘管以CPI衡量的最廣義通膨率繼續從3.4%下降到3.1%,但更令人失望的是核心與“超核心”通膨的發展變化,後者也被稱為核心服務剔除住房。繼核心PCE之後,超核心通膨是美聯儲制定貨幣政策決策時最為關注的指標。核心通膨保持在3.9%不變,低於預期中的3.7%,而超核心通膨則從3.9%上升至4.3%。更具體地說,超核心通膨的月度變化為+0.85%,是過去十年中第三大漲幅,在近期通膨飆升期間,僅有兩次超過這一數值。

來源:Bloomberg

超核心通膨上升至4.3%,已連續第三個月同比增長,達到了近六個月來的最高水準——這是市場和美聯儲都未曾預料的。此外,剔除食品和能源後的核心生產者價格指數PPI(往往滯後幾個月才會反映在消費者價格指數CPI中)也錄得0.5%的環比漲幅。與去年同期相比,核心PPI從+1.7%上升至+2.0%。

然而,人們仍然預期這些波動(在事後看來)將會被證明是孤立的事件,而非預示著通膨的新一輪上升。儘管如此,基於這些資料,市場可以看到的是美聯儲在2024年大幅降息的預期可能被誇大了。目前,市場僅反映了降息90個基點的預期,而年初時的預期為150個基點。

此外,商業週期的發展演變也將在決定利率軌跡方面發揮關鍵作用。迄今為止,“硬資料”(比如就業、消費和投資)一直顯示美國經濟處於良好的狀態,而“軟資料”(信心指標)幾個月來一直暗示美國經濟可能放緩。目前仍無證據表明現狀會發生改變。即使是零售額的意外下降,尤其是與GDP消費資料關聯度最高的那些“對照組”零售額的下降,在前幾個月強勁增長之後,目前也只能被視為“曇花一現”。

在這一背景下,有些通常被看作是早期預警信號的指標開始顯出一些值得密切監測的發展變化,不過從目前來看,還沒有哪一個指標值得市場的立即關注。

儘管“首次申請失業救濟人數”仍接近歷史低點,但“持續申請失業救濟人數”正在上升。從歷史上看,後者變化軌跡的逆轉也預示著失業率的逆轉。勞動力市場的緊張局勢在2022年開始緩解之後,“首次申請失業救濟人數”有了初步的理性上升,近幾個月來,“持續申請失業救濟人數”再次出現回升,並超過了此前的高點。這可能預示著失業率將接近4%-4.5%,與美聯儲的預測一致。

隨著某些消費信貸領域的拖欠率開始上升,勞動力市場的彈性也具有重要意義。這是一個不尋常的現象,因為從歷史上看,拖欠率的顯著上升只會出現在勞動力市場放緩之後(參見下左圖,信用卡拖欠率與失業率的對比)。換句話說,從絕對值來看,儘管目前的拖欠率水準並不令人擔憂,但與如此強勁的就業市場相比,兩者明顯相悖。如果失業率上升,那麼拖欠率還有進一步上升的空間。

換個角度,如果按照借款人的年齡段來細分拖欠率(參見下右圖),我們可以發現另一個問題:老年人的拖欠率仍處於非常低的水準,而年輕人的拖欠率卻在迅速上升。

來源:Mishtalk

這很容易解釋,因為持有大部分資產的老一代人從近期股票和房產價格的上漲中獲益最多。他們的財務穩定性沒有受到威脅。而年輕一代的情況恰恰相反,他們通常沒有多少資產。由於工資漲幅跟不上通膨的步伐,年輕人的購買力下降了,儘管按實際價值來計算,最近有所復蘇。在汽車貸款拖欠率(左下圖)中,也可以觀察到同樣的趨勢。

幸運的是,“房間裡的大象”——房地產抵押貸款(右下圖),沒有表現出令人擔憂的趨勢。所有年齡段的拖欠率都穩定在歷史低點附近。之所以如此穩定,是因為美國只有不到十分之一的抵押貸款是浮動利率,而且許多固定利率抵押貸款是在2021年利率極低的一段時期進行的再融資。因此,過去兩年利率的飆升並沒有影響已存在的抵押貸款,只影響了那些新發放的抵押貸款。

所以,正如預期的那樣,似乎沒有足夠的證據表明美國經濟放緩存在切實的威脅。

話雖如此,值得注意的是,美國目前依然是全球經濟增長的唯一引擎。日本剛剛經歷了連續兩個季度出現GDP萎縮,從而進入技術性衰退。歐洲在整個2023年陷入停滯,2024年的初步資料顯示零售銷售和工業生產或將進一步萎縮。中國的問題,眾所周知。有證據表明,世界其他地區已經出現經濟放緩,在利率大幅上升後通常都會是如此。因此,美國的就業和經濟增長必須保持強勁,否則“軟著陸”或“不著陸”的說法將會岌岌可危。反過來說,股市的樂觀情緒也會受到影響。

我們再次強調,這不是基本情景。在基本情景下,全球經濟將繼續增長,避免出現大幅放緩。然而,考慮到最近市場利率的上升和一些股市的超買狀況,目前在戰術上採取謹慎立場似乎是更合理的,目的在於當出現回檔時,適當地重新增持股票。

來源:Mishtalk

免責聲明

本文件由Azimut集團在其全權負責下編寫,僅供Azimut集團的機構分銷團隊參考。因此,禁止以任何形式(複印、電子郵件等)將其交付給第三方。因此,對於提供本文件的第三方使用本文件中所包含的數據、訊息和意見所造成的任何損害,或以任何方式聲稱與本文件有關的任何損害,Azimut集團將不承擔相關責任。本報告所載數據、資料及意見皆不構成、且在任何情況下均不得解釋為進行投資或撤資的邀約、邀請或建議,亦不得解釋為買賣或認購金融工具的邀請,亦不得解釋為財務、法律、稅務或投資建議,亦不得解釋為邀請或使用其任何其他用途。在編制本文件時,未考慮本文件任何潛在接受方的個人投資目標、情況或財務需求。需要特別提醒的是,本文件中所包含的訊息可能全部或部分來自第三方來源,因此,Azimut集團無需對該等信息內容的任何失準而承擔任何責任。本文件為Azimut集團的財產,Azimut集團保留隨時對該文件內容作出任何更改的權利而無需發出通知,但不承擔任何更新和、或更正的義務或保證。本文件的收件人對使用本文件所載的數據、訊息和意見作出的任何投資選擇承擔全部和絕對的責任,因為任何用於支持投資交易選擇的使用,均由用戶承擔全部風險。

- 為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

- 旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

- 財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

- 安義資產管理:尋求驗證

- 稅務快訊:捐贈財團法人不列贈與總額需注意事項

-

Previous Post

終身壽險 vs. 定期壽險,風險管理全方位解析!

-

Next Post

稅務快訊:出售配偶贈與的房地產,房地合一稅持有期間與持有成本計算重點

相關文章

「把你該做的事情做好就好!」但沒有人告訴我投資理財的重要

一年半前,在IT公司擔任產品經...

買房才發現頭期款不夠!財務的不透明變成婚後的不踏實

「坦白說可能對工作就是有點茫然...

你跟我談錢就來戰!音樂教師的思維大轉變

「我不是沒有錢可以付,我發現我...

為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

許多長輩都會認為子女們平時相親...

旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

旅平險與旅遊不變險的差別在哪,...

財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

00940,這組近期最火紅的數...

安義資產管理:尋求驗證

FOMC會議作為過去三週的重要...

稅務快訊:捐贈財團法人不列贈與總額需注意事項

稅務快訊:捐贈財團法人不列贈與...

稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

房地合一稅「重購退稅」3條件:...

錯誤: 找不到符合條件的聯絡表單。

Denounce with righteous indignation and dislike men who are beguiled and demoralized by the charms pleasure moment so blinded desire that they cannot foresee the pain and trouble.

閱讀更多