第一桶金不是100萬了!經過30年通貨膨脹、薪資凍漲、全球化經濟影響後,存款價值腰斬!

你會從這篇文章得到什麼?

一般來說100萬被認為是「第一桶金」財務目標,然而近幾年台灣通貨膨脹、薪資凍漲,再加上全球化貿易經濟影響與新冠疫情催化下後,如今的存款100萬價值換算30幾年前竟然直接腰斬。年輕人在低薪情況難以改變前提下,光靠省吃儉用過日子就能應付一生的理財需要嗎?答案絕非如此簡單。

新聞原文

第一桶金究竟是多少?一般來說100萬被認為是「第一桶金」財務目標,然而,近幾年台灣物價成長速度令人跌破眼鏡,如今的100萬換算30幾年前竟是「200萬」,也就是說,現在的一桶金在過去可存到2桶金。

近幾年,全球各大經濟體因疫情影響,加上俄烏戰爭,全球政經局勢動盪,通膨怪獸儼然失控,國內物價連20個月超過2%警戒線,好不容易於今年6月時,CPI年增率降至2%以下,但基期及物價累積因素,使得民眾在感受上,不如數字看起來的樂觀,再者,較能反應一地長期物價變化情形的「核心CPI」還維持在2.5%以上,部分專家認為「台灣通膨憂慮仍存」。

「物價」是一般老百姓最關心的民生議題,這幾年在國際情勢動盪下,台灣人真的變窮了嗎?透過「台北市物價指數漲跌及購買力換算平台」驚人發現,台灣物價成長速度令人跌破眼鏡。

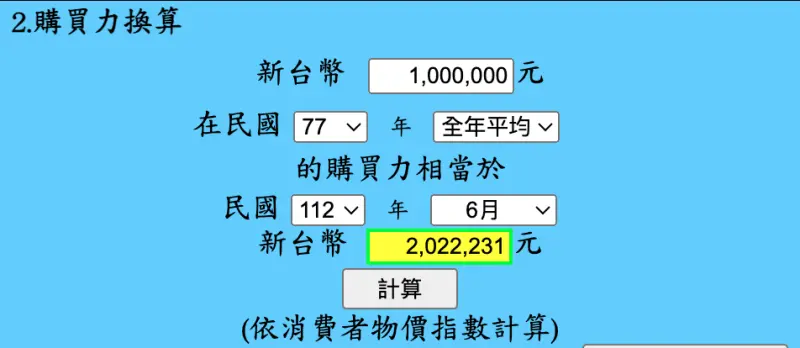

一般來說100萬被認為是「第一桶金」財務目標,而民國77年的100萬經過30餘年的通貨膨脹,換算下來,竟等於現在的200萬,也就是說「錢縮水了一半」,30幾年後,要多花1倍的錢才能買到相當價格的東西。現在存到所謂的100萬第一桶金,在當年其實才只有「半桶」而已。

圖片出處:擷取自台北市物價指數漲跌及購買力換算平台

原文出處

顧問點評

劉凱平 KP Liu

安睿宏觀證券投資顧問總經理

新聞內容相當聳動,經過記者試算後發現35年前(民國77年起算)設定的第一桶金,100萬元台幣在三十多年通膨吹逼下,金額已經膨脹到200百萬元,才能買到當年100百萬元能買到的東西。

該記者接著就這一現象採訪大學教授,該教授的看法及建議是「現在年輕人同時要面臨低薪與通膨壓力,能存下的錢少之又少,因此應量入為出、調整消費結構至關重要,無論設定第一桶金是20萬、50萬,還是100萬,對於現在的年輕家庭來說,如今的大環境要能存到第一桶金實屬不易,故更不能輕易嘗試高風險投資。」

以上所說的通貨膨脹,經過時間推延後對購買力的侵蝕確實是會造成驚人的傷害,問題是年輕人低薪情況難以改變前提下,光靠省吃儉用過日子就能應付一生的理財需要嗎?答案絕非如此簡單。

在專業的全生涯理財規劃領域內,有幾個至為關鍵的原則必須牢牢掌握住,就是:

1. 人人都需要理財,尤其是要從年輕時就要開始進行正確的長期投資理財。

2. 長期投資理財第一個基本目的就是先求保值。換言之,理財基本要求就是要打敗通膨(保守估計年均通膨率是3.0%),避免35年後原來辛苦積攢的一點錢,只能換回當年一半物品的悲劇發生。

3. 穩健的長期投資隨然不是單靠高風險投資,但也絕不會是「更不能輕易嘗試高風險投資」一句話就帶過去。因為不承擔投資風險就無法實現在戰勝通膨的保值基礎上,進一步追求合理的增值。

4. 合理的長期年均報酬率(就是增值的幅度)大約是在5% – 7%之間,另外扣掉年均3%通貨膨脹率,則淨利是2%-4%,再高的報酬率就必須暴露在不值得承擔的高度風險中,並不適合不具備理財專業知識的一般投資人。

5. 很多人不知道專業理財規劃架構下有一個「72法則」,意思是用72除以年均報酬率就能算出要花多少年才能將原始成本成長一倍。 前面舉例的合理長期年均報酬率是5% – 7%,用72除以年均5%增值率,需要花14.4年才能讓期初本金成長一倍。如果用72除以7%的話,則只需10.3年就能讓期初的本金成長一倍。

如此簡單易於明瞭的真道,年輕人們何樂而不為?據筆者多年推廣全生涯理財規劃志業的經驗來看,投資人不為一是因為不認識這個道理,二是因為認識道理後,覺得還是賺得太慢,希望時間短一點,賺錢多一點,結果卻往往淪為血本無歸下場,遑論還能保住本金。君不見今年發生在台灣至少三件龐氏騙局暴雷事件嗎?這些騙局在台灣所募集到的資金規模要以千億為單位計,試問這些被騙的投資人,不就是因為在高報酬率的誘惑下受騙的嗎?投資人原本就對投資風險認知(信用風險、投資風險)、合理報酬率一知半解的條件下,在高報酬率誘惑下不受騙豈不怪哉?

- 為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

- 旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

- 財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

- 安義資產管理:尋求驗證

- 稅務快訊:捐贈財團法人不列贈與總額需注意事項

-

Previous Post

5個習慣助你退休生活順利,保持清晰思想、打造減壓生活!

-

Next Post

稅務快訊:公司於繼承事實後股利不得視為遺產,繼承人應列入所得

相關文章

「把你該做的事情做好就好!」但沒有人告訴我投資理財的重要

一年半前,在IT公司擔任產品經...

買房才發現頭期款不夠!財務的不透明變成婚後的不踏實

「坦白說可能對工作就是有點茫然...

你跟我談錢就來戰!音樂教師的思維大轉變

「我不是沒有錢可以付,我發現我...

為什麼你該預立遺囑?預立遺囑的好處,一封跨越生死的家書,留愛不留恨!

許多長輩都會認為子女們平時相親...

旅平險與旅遊不變險的差別,出國旅遊旅平險需要注意什麼?旅遊不變險的理賠條件需要注意什麼?

旅平險與旅遊不變險的差別在哪,...

財務顧問看00940熱賣背後的心理因素,台灣價值高息真的那麼好嗎?長期投資的本質,複利效果

00940,這組近期最火紅的數...

安義資產管理:尋求驗證

FOMC會議作為過去三週的重要...

稅務快訊:捐贈財團法人不列贈與總額需注意事項

稅務快訊:捐贈財團法人不列贈與...

稅務快訊:房地合一稅重購退稅或扣抵稅額的適用規範

房地合一稅「重購退稅」3條件:...

錯誤: 找不到符合條件的聯絡表單。

Denounce with righteous indignation and dislike men who are beguiled and demoralized by the charms pleasure moment so blinded desire that they cannot foresee the pain and trouble.

閱讀更多